Trong cuộc sống hiện đại, vay vốn đã trở thành một phần quan trọng và phổ biến, giúp mọi người dễ dàng tiếp cận vốn để thực hiện các kế hoạch tài chính của mình. Tuy nhiên, không phải ai cũng nắm rõ cách thức vay vốn sao cho hiệu quả và tiết kiệm. Một trong những phương pháp trả nợ phổ biến hiện nay là dư nợ giảm dần, mang lại nhiều lợi ích nhưng cũng có những điều cần lưu ý. Vậy dư nợ giảm dần là gì? Hãy cùng tìm hiểu trong bài viết dưới đây.

Khái Niệm Dư Nợ Giảm Dần

Dư nợ giảm dần về cơ bản là phương pháp thanh toán mà mỗi kỳ trả nợ bạn sẽ phải thanh toán một khoản tiền gốc nhỏ cộng với tiền lãi tính trên số tiền còn nợ. Như vậy, tiền lãi sẽ giảm dần mỗi kỳ do số dư nợ gốc giảm. Tiền lãi kỳ 2 = Số tiền còn nợ * Lãi suất cố định hàng tháng và Số tiền trả mỗi tháng = Nợ/Thời gian + Tiền lãi mỗi kỳ.

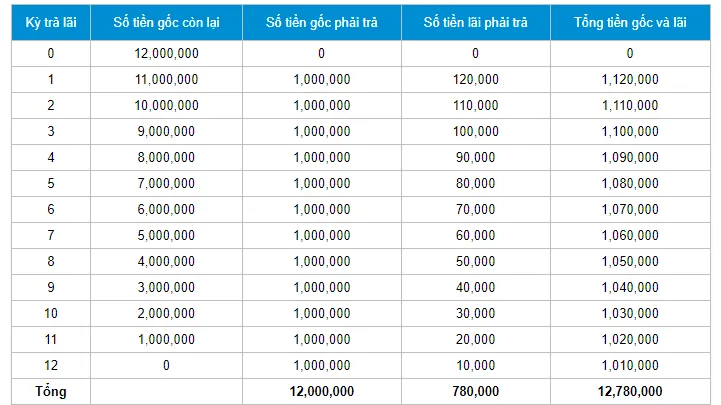

Ví dụ điển hình là trường hợp của anh Nguyễn Thành, khi vay 12 triệu đồng với lãi suất 12%/năm (tức 1%/tháng) trong vòng 1 năm theo phương pháp này. Nói cách khác, số tiền phải chi trả hàng tháng giảm dần theo thời gian.

Lợi Ích Của Dư Nợ Giảm Dần

1. Quản Lý Tài Chính Dễ Dàng Hơn

Phương pháp này rất hữu ích cho những ai có thu nhập ổn định hàng tháng. Bạn sẽ dễ dàng quản lý tài chính hơn khi biết rằng số tiền cần trả sẽ giảm dần. Đây là một cách để tối ưu dòng tiền cá nhân khi thu nhập không thay đổi theo thời gian.

2. Tiết Kiệm Chi Phí Lãi Suất

Một lợi ích rõ rệt của dư nợ giảm dần là tiết kiệm chi phí lãi suất. Khi số tiền gốc giảm dần, số tiền lãi phải trả theo kỳ cũng giảm, giúp tiết kiệm được một khoản tiền không nhỏ so với phương pháp thanh toán với lãi suất cố định.

Nhược Điểm Cần Lưu Ý

1. Chi Phí Ban Đầu Cao

Một điều mà mọi người cần lưu tâm là chi phí trả góp hàng tháng ban đầu có thể khá cao. Điều này đòi hỏi bạn phải có thu nhập đủ lớn để đáp ứng những khoản chi này mà không gây khó khăn tài chính cho cá nhân.

2. Yêu Cầu Thu Nhập Ổn Định

Phương pháp này phù hợp hơn với những người có thu nhập ổn định hàng tháng. Nếu tình hình tài chính của bạn không ổn định, việc áp dụng dư nợ giảm dần có thể không phải là chọn lựa tốt nhất.

Nên Lựa Chọn Hay Không?

Việc quyết định sử dụng dư nợ giảm dần phụ thuộc vào nhiều yếu tố: mức thu nhập, ổn định tài chính, các khoản chi phí cố định hàng tháng, và tiềm năng tăng trưởng thu nhập trong tương lai. Với những người có thu nhập ổn định và quản lý tốt tài chính cá nhân, phương pháp này có thể trở thành lựa chọn phù hợp để tiết kiệm chi phí và tối ưu hóa kế hoạch tài chính của mình. Nhưng nếu tài chính chưa ổn định, hoặc có nhiều khoản chi tiêu khác, bạn nên cân nhắc thật kỹ lưỡng để tránh những áp lực không cần thiết.

Kết Luận

Dư nợ giảm dần là một phương thức trả nợ hiệu quả và linh hoạt, phù hợp cho những ai có khả năng tài chính ổn định và muốn tiết kiệm trên chi phí lãi suất. Nó không chỉ giúp quản lý tài chính dễ dàng hơn mà còn tối ưu hóa dòng tiền dài hạn. Tuy nhiên, hãy cân nhắc kỹ lưỡng về thu nhập và tình hình tài chính cá nhân trước khi áp dụng để tránh những gánh nặng chi phí không mong muốn. Hãy thử nghiệm và chia sẻ trải nghiệm của bạn về việc sử dụng dư nợ giảm dần để quản lý nợ một cách hiệu quả hơn.